Was sind Alpha und Beta?

Die Kennzahlen Alpha und Beta dienen kurz gesagt dazu, marktunabhängige Performance zu erkennen.

Beide werden unter bestimmten Voraussetzungen auf der wikifolio Detailseite angezeigt und geben Aufschluss darüber, ob ein wikifolio im Verhältnis zum Markt zusätzliche Rendite erwirtschaftet (Alpha) und sich eher unabhängig vom Markt bewegt (Beta).

Um dir die Suche nach solchen wikifolios zu erleichtern, gibt es zusätzlich die Merkmale Alpha Strong, Alpha und Low Beta. Sie heben die wikifolios hervor, die sich aufgrund der Leistung des wikifolio Traders besser entwickelt haben, als es durch das eingegangene Marktrisiko zu erwarten gewesen wäre.

Die Berechnung erfolgt jeweils im Vergleich zu einem Referenzindex. Dabei verwenden wir folgende sechs Indizes: DAX, MDAX, S&P 500, MSCI World, Nasdaq 100, BTC (Bitcoin)

IN DIESEM ARTIKEL

Outperformance-Kennzahlen

Alpha - der Maßstab für aktiven Mehrwert

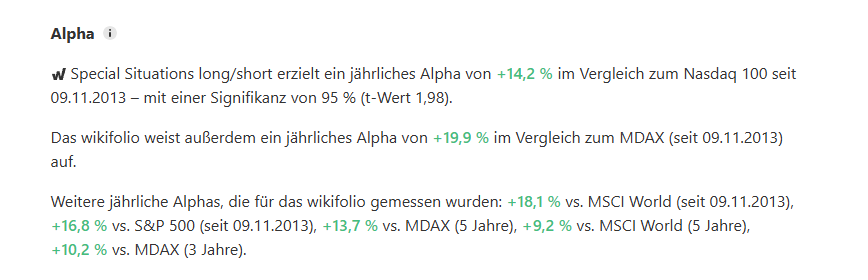

Alpha misst die zusätzliche Rendite eines wikifolios im Vergleich zu seinem Exposure zu einem Referenzindex (also zu dem Maß, zu dem es der Entwicklung des Referenzindex ausgesetzt war). Es gibt Aufschluss über den Mehrwert, den ein wikifolio Trader durch aktives Portfoliomanagement erzielt. Aussagekräftig ist Alpha nur, wenn es statistisch signifikant ist.

Wenn ein wikifolio ein relevantes Alpha im Vergleich zu einem Referenzindex aufweist, sind die entsprechenden Alpha-Werte im Tab Analyse der Detailseite zu finden. Zusätzlich zu Alpha werden jeweils auch der Vergleichszeitraum und die statistische Relevanz inklusive des t-Werts angegeben.

Beta - das Maß für Marktunabhängigkeit

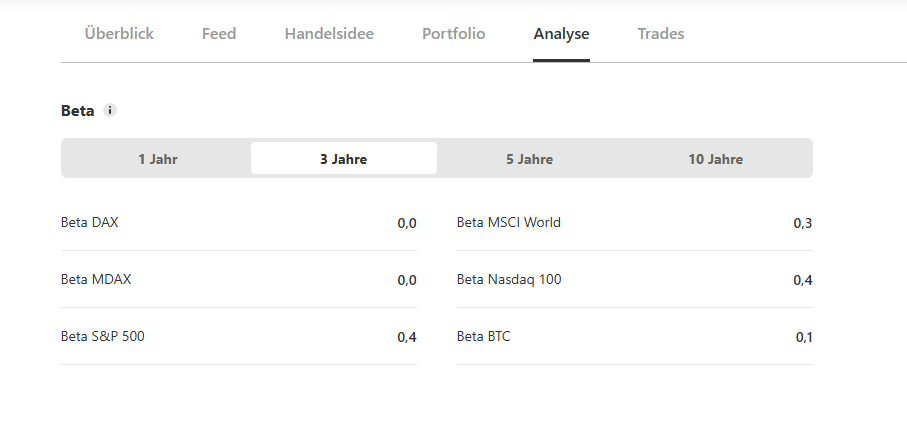

Beta zeigt, wie empfindlich der Kurs eines wikifolios auf Bewegungen eines Referenzindex reagiert und hilft dabei, die Volatilität des wikifolios im Vergleich zum Markt einzuschätzen.

- Beta = 1: bewegt sich wie der Markt

- Beta > 1: reagiert stärker auf Marktschwankungen

- Beta < 1: reagiert schwächer auf Marktschwankungen

Ein wikifolio mit einem Beta nahe 1 folgt womöglich einer passiven Strategie, die den Markt nachbildet. Ein Beta deutlich von 1 entfernt deutet hingegen auf aktivere Strategien hin.

Auf der wikifolio Detailseite im Tab Analyse ist für jedes wikifolio eine Tabelle mit den entsprechenden Beta-Werten im Vergleich zu den Referenzindizes für 4 Vergleichszeiträume ersichtlich, wenn die Berechnung möglich ist. (Ist das wikifolio jünger als ein Vergleichszeitraum, werden keine Werte angezeigt.)

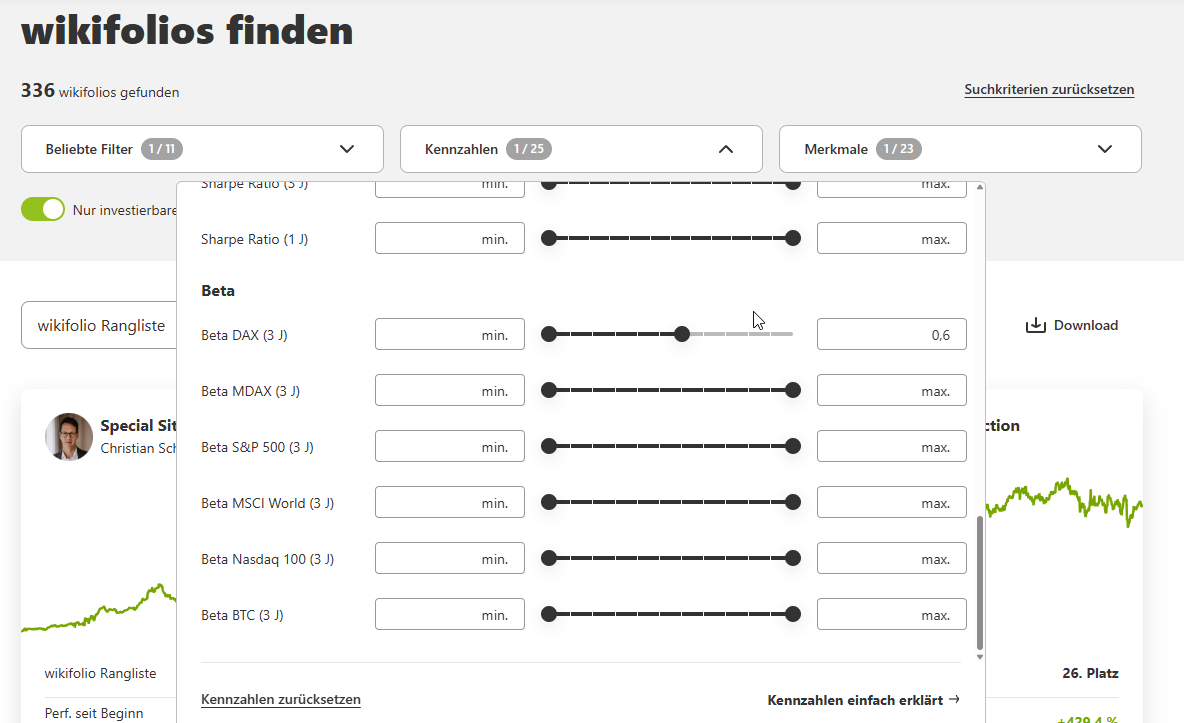

In der wikifolio Suche kannst du unter Kennzahlen die Beta-Kennzahlen für den Zeitraum 3 Jahre als Filter verwenden und so beispielsweise wikifolios mit einem Beta unter 0,6 finden.

Outperformance-Merkmale

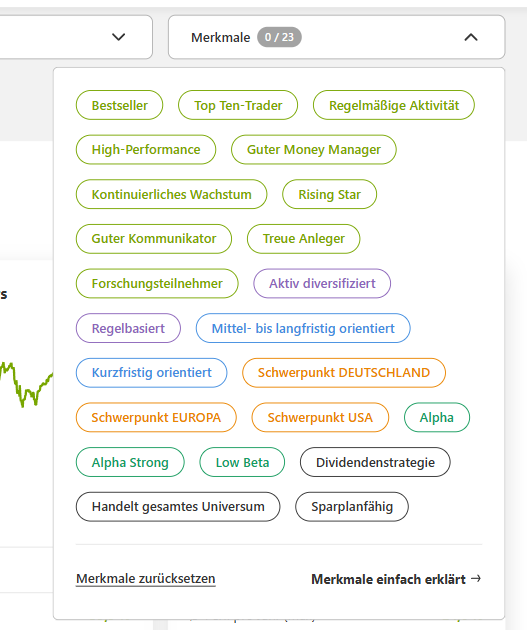

Auf Basis der Kennzahlen Alpha und Beta werden die drei Outperformance-Merkmale Alpha Strong, Alpha und Low Beta vergeben, die wikifolios mit überzeugender Performance und gleichzeitig ausreichender Diversifikation kennzeichnen.

Nach den Outperformance-Merkmalen kannst du in der wikifolio Suche unter “Merkmale” filtern.

📈 Eine Auswahl an wikifolios mit Alpha und weitere Informationen findest du außerdem hier: Alpha für Alle!

Der Herfindahl-Index und seine Rolle für die Alpha-Merkmale

Der Herfindahl-Index gibt Aufschluss darüber, wie stark die Gewinne in einzelnen Positionen eines wikifolios konzentriert sind. Ein hoher Herfindahl-Index kann auf ein erhöhtes Risiko durch mangelnde Diversifikation hindeuten, ein niedriger Wert auf eine breite Risikostreuung.

Um bei der Vergabe der Alpha-Merkmale also “Glückstreffer” auszuschließen, wird dabei auch der Herfindahl-Index berücksichtigt:

Dafür wird der jeweilige Vergleichszeitraum in Perioden zu 12 Monaten unterteilt. Ein Alpha-Merkmal können nur wikifolios erhalten, deren Herfindahl-Index

- in allen vollen 12-Monats-Perioden unter 0,8 liegt und

- im Durchschnitt aller vollen 12-Monats-Perioden unter 0,6.

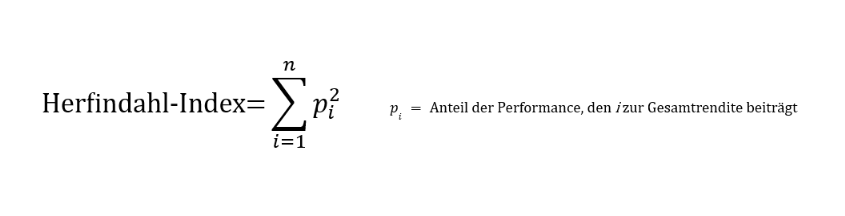

Berechnung des Herfindahl-Index

Der Herfindahl-Index berechnet sich aus den anteiligen Gewinnen (Performance-Beiträgen) einzelner Positionen im wikifolio über eine Periode. Dabei wird jeder Anteil quadriert und anschließend aufsummiert. Ein Wert nahe 1 bedeutet, dass wenige Positionen dominieren, ein Wert nahe 0 steht für breite Streuung.

Alpha Strong

Ein wikifolio mit dem Merkmal "Alpha Strong" weist ein signifikantes jährliches Alpha von über 5 % auf. Alpha ist die Überrendite, die nicht durch den Markt erklärt werden kann und auf das aktive Portfoliomanagement des wikifolio Traders zurückzuführen ist.

Die Berechnung des Merkmals im Detail

Das wikifolio

- ist ≥ 3 Jahre alt

- verzeichnet in mindestens einem Vergleichszeitraum (3 Jahre, 5 Jahre oder seit Erstellung des wikifolios)

- ein jährliches Alpha von > 5 % im Vergleich zu einem Referenzindex* – mit einer Signifikanz von ≥ 95 %

- ein maximales Beta < 1,1

- eine positive kumulierte Performance

- einen durchschnittlichen Herfindahl-Index (über alle vollen 12-Monats-Perioden des Vergleichszeitraums) ≤ 0,6

- einen Herfindahl-Index ≤ 0,8 (in jeder vollen 12-Monats-Periode des Vergleichszeitraums)

Alpha

Ein wikifolio mit dem Merkmal "Alpha" weist ein signifikantes jährliches Alpha von über 3 % auf. Alpha ist die Überrendite, die nicht durch den Markt erklärt werden kann und auf das aktive Portfoliomanagement des wikifolio Traders zurückzuführen ist.

Die Berechnung des Merkmals im Detail

Das wikifolio

- ist ≥ 1 Jahr alt

- verzeichnet in mindestens einem Vergleichszeitraum (3 Jahre, 5 Jahre oder seit Erstellung des wikifolios)

- ein jährliches Alpha von > 3 % im Vergleich zu einem Referenzindex* – mit einer Signifikanz von ≥ 80 %

- ein maximales Beta < 1,1

- eine positive kumulierte Performance

- einen durchschnittlichen Herfindahl-Index (über alle vollen 12-Monats-Perioden des Vergleichszeitraums) ≤ 0,6

- einen Herfindahl-Index ≤ 0,8 (in jeder vollen 12-Monats-Periode des Vergleichszeitraum)

*Als Referenzindex wird derjenige Index mit dem höchsten Beta im Vergleichszeitraum herangezogen. (Auch Indizes mit einem Beta von höchstens 0,1 unter dem höchsten Beta gelten als Referenzindizes).

Low Beta

Ein wikifolio mit dem Merkmal "Low Beta" weist ein Beta von höchstens 0,5 auf. Je weiter Beta von 1 entfernt ist, desto aktiver und unabhängiger vom Markt performt eine Investment-Strategie. Außerdem besitzt das wikifolio auch das Merkmal Alpha Strong oder Alpha.

Die Berechnung des Merkmals im Detail

Das wikifolio

- besitzt ein Alpha-Merkmal (Alpha oder Alpha Strong)

- weist in mindestens einem Vergleichszeitraum, der für das Alpha-Merkmal ausschlaggebend ist (3 Jahre, 5 Jahre oder seit Erstellung des wikifolios), ein Beta von ≤ 0,5 gegenüber den Referenzindizes auf

Die oben beschriebenen Outperformance-Kennzahlen Alpha und Beta und die Outperformance-Merkmale Alpha, Alpha Strong und Low Beta bieten eine fundierte Grundlage, um wikifolios mit marktunabhängiger Performance – und damit wikifolio Trader, die ihre Fähigkeiten im aktiven Portfoliomanagement unter Beweis gestellt haben, – zu identifizieren.

Nutze die wikifolio Suche gezielt, um wikifolios mit überzeugendem Alpha, geringem Beta oder ausreichender Diversifikation zu finden und deine Investment-Entscheidungen noch besser treffen zu können.